每天都会问自己三个问题:早餐吃什么?中午吃什么?晚饭吃什么?对于早餐来说,一般以包子、豆浆、油条为主,因为还没养成吃面包的习惯。但烘焙零食,吃了不少,今天我们就来分析一下烘焙行业全产业链,看一看这个5年千亿增量的赛道!

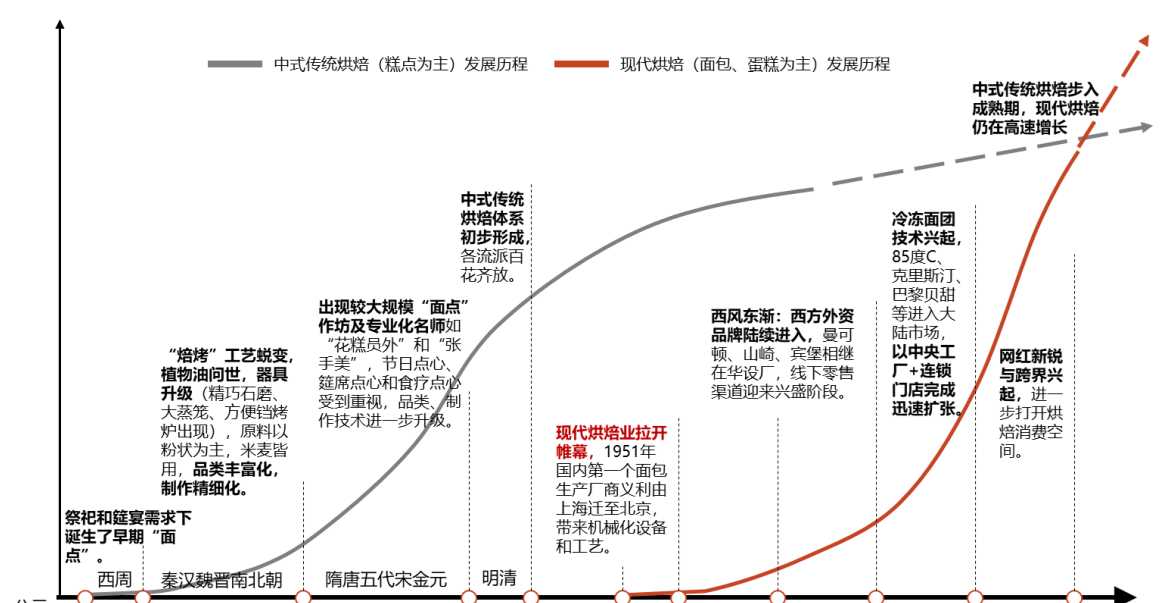

一、中国最早的“面包”诞生于西周时期,距今已3000多年

一般我们说的烘焙食品,主要指面包、蛋糕、糕点、混合甜品等。

面包主要指传统发酵面包,如吐司、法棍、各类欧包等;

蛋糕包括慕斯蛋糕、戚风蛋糕、瑞士卷等一系列品类;

糕点包括各类酥皮、点心等;

混合甜品指脱水/粉状/浓缩甜点,简单处理或烘焙后即可食用,如饼干、布丁、果冻等。

所以,烘焙食品是以面粉、酵母、食盐、砂糖和水为基本原料,添加适量油脂、乳品、鸡蛋、添加剂等,通过高温焙烤工艺定型、熟化的各种易于保存、食用方便的食品。

烘焙起源已久,西方烘焙起源于饱腹需求,以面包作为主食并一直延续到今天;中国烘焙则产生于祭祀和筳宴需要,烘焙食品长期作为副食存在。由于中国地大物博,依托于不同的工艺体系和地域特征,传统糕点也形成了不同流派。比如,京式糕点的特点是重油轻糖酥松软糯,苏式糕点口味偏甜、选料讲究滋补养生烘焙,广式糕点则融合了西方特色、口味清新、造型美观。

传统糕点的发展经历了很长一段时间,以面包、蛋糕为主的西式烘焙是在20世纪50-60年代后逐渐发展壮大的。

不同地区、不同国家,烘焙食品品类结构存在差异。

中国和日本烘焙品类结构类似,面包和蛋糕销售额占比高,主要因为亚太地区以大米为主食,面包的副食属性更大。在经济欠发达地区,如乌克兰和印度,人民生活水平低,烘焙食品中面包占比最高,面包此时具备主食属性。经济水平高的地区消费水平高,以蛋糕、糕点为代表、更具休闲属性的烘焙品类销售额占比逐渐提升。

二、烘焙行业全产业链解析

烘焙行业上游是原材料供应商,主要有面粉、油脂、奶油和酵母;这些原材料供应商为中游的烘焙食品生产企业提高原材料,生产企业制作出成品、半成品等;最后通过经销商或者烘焙店等渠道销售给消费者。

1、原材料端:平稳增长,渗透相对成熟

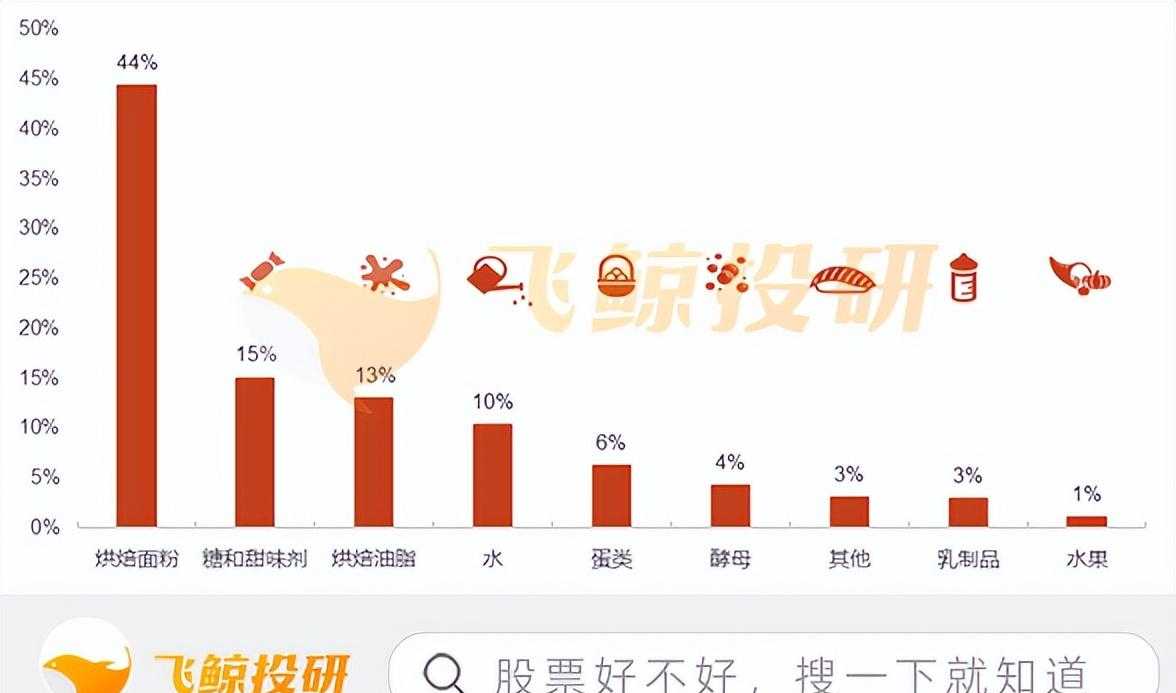

烘焙产业链上游的原材料供应商,除了供应面粉、油脂、糖、鸡蛋、酵母等原材料,还有奶油、水果制品、巧克力、乳制品等。其中面粉、油脂、糖等消耗量较大,在原材料中占比分别为44%、15%、13%

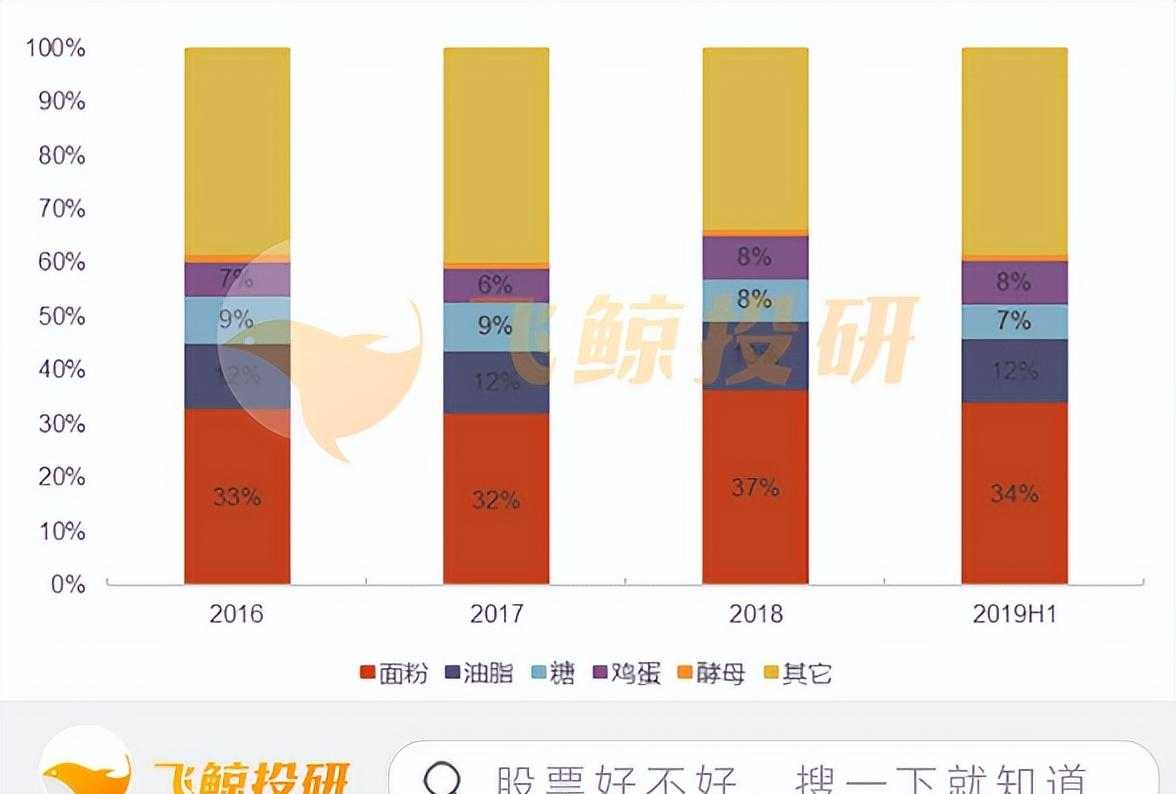

以桃李面包为例,2016-2018年原材料(面粉+油脂+糖+鸡蛋+酵母)占成本比重在60%左右,面粉采购金额占采购总额比例超过30%,油脂占比超过10%,其次为糖和鸡蛋。

烘焙面粉:规模低速增长,集中度有望提升

面粉是制作烘焙食品的核心原料,2020年中国烘焙面粉消费量463.7万吨,2015-2020年CAGR约4.5%,参考面粉整体零售均价,2015-2020年均价CAGR约2.3%,量价均呈现低速增长态势,烘焙面粉消费规模低速增长,预计未来年平均复合增长率将维持在5%左右。

2020年饼屋烘焙面粉集中度相对较低,销量CR3约30%,南顺具备较强的烘焙粉研发能力,在饼屋烘焙领域市场份额约20%;中粮在工业烘焙领域较为领先,市场份额约15%。头部厂商规模优势领先,行业集中度有望进一步提升。

酵母:规模稳步提升,格局高度集中

据安琪酵母数据,2018年用于烘焙食品、发酵面食的收入占比达到51.33%,是最常见的酵母应用场景。

2019年国内酵母市场规模达39.6亿元,2014-2019年CAGR为8.73%,未来在烘焙行业的带动下,酵母增长趋势将会持续。

安琪酵母当属国内的的酵母龙头企业,在国内的市场份额中占据绝对主力,在全球市场也有自己的一席之地,全球市场份额为16%。虽然,国外的乐斯福、英联马利也具备一定竞争力,但安琪龙头地位稳固,竞争对手很难在短期内赶超。

2、烘焙食品生产toB端:冷冻烘焙如火如荼

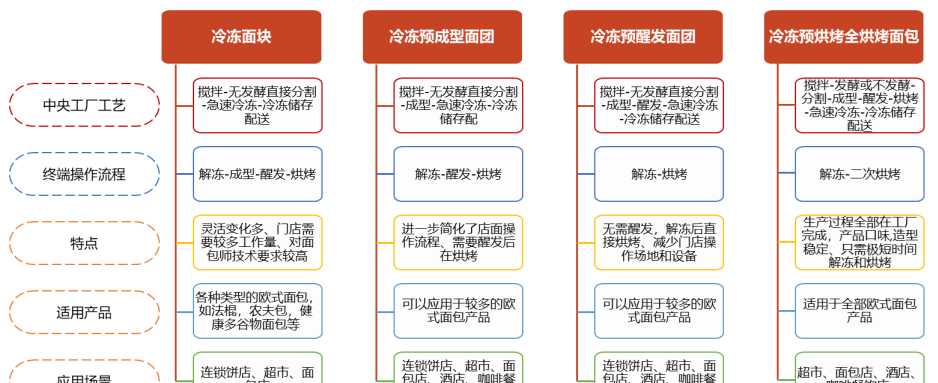

冷冻烘焙食品指烘焙过程中完成部分或全部工序后进行冷冻处理得到的烘焙产品,并通过冷冻方式进行储存和运输,从而延长产品保质期。

其中冷冻面团包括冷冻面块、冷冻预成型面团、冷冻预醒发面团、冷冻预烘烤全烘烤面包四种品类,冷冻面块仍需好的面包师和适当设备对其进行加工,而冷冻预烘烤全烘烤面包生产过程全程在工厂完成,终端只需简单解冻、二次烘烤即可食用。

伴随冷冻技术的进步、设备和冷链的发展、面包店开店成本上升特别是专业人才的紧缺,冷冻面团得以迅速普及。

冷冻烘焙产品可以由中央工厂统一生产,从而提高生产效率和产品质量稳定性,是对传统烘焙生产模式的优化与提升。

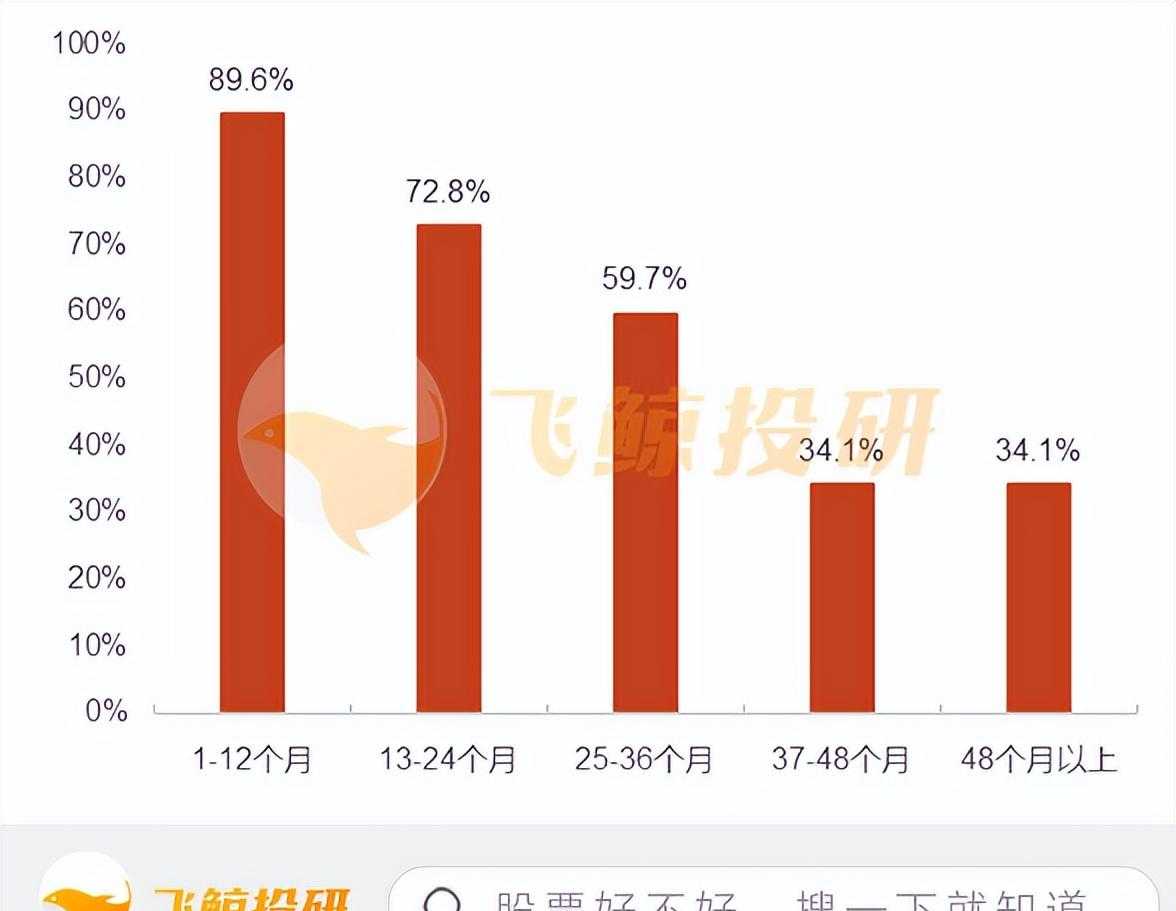

国内烘焙店以中小型连锁品牌为主,产品标准化程度低,对烘焙师傅较为依赖。因此烘焙店人工成本较高,加之“前店后厂”的经营模式,租金成本高,单店抗风险能力低。

据美团点评 2019 年统计,国内烘焙门店存活时间在三年以上的仅占34.1%。冷冻烘焙厂商可以提供成熟稳定的供应链、满足小B端降本增效的需求,中小烘焙店通过外采第三方的冷冻烘焙产品,可以实现生产的标准化与规模化。

连锁烘焙品牌也存在较高外采冷冻烘焙的需求。出于品牌规模扩张、提升连锁化率和生产效率的的考虑,大多数品牌会选择自建中央工厂生产成品或半成品。

但连锁品牌主要针对核心产品进行自主生产,对于蛋挞、甜甜圈等市场普及度较高、单价较低但销量较高的产品,由第三方的冷冻烘焙厂商集中生产更具有规模效应。另一方面,烘焙店需要持续进行品类的升级更新,产能的扩张整合也需要外部成熟供应链的支持。

冷冻烘焙,是高成长的潜力赛道。

根据公开数据,2020年冷冻烘焙B端出厂规模约80-90亿元。

疫情催化下,冷冻烘焙C端市场也快速扩容。目前2C端的销售渠道主要为京东、天猫、淘宝等电商平台以及盒马等新零售渠道,另有部分线下连锁商超渠道。

欧睿数据显示,2020年全球冷冻烘焙食品零售额在烘焙市场中的占比为1.35%,假设2020年国内C端零售渗透率达到全球平均水平的1/2、即0.68%,估计冷冻烘焙C端市场规模约为16亿元。假设 2025年C端零售渗透率提升至1.5%,估算冷冻烘焙C端市场规模有望达到53.8亿元,2020-2025E CAGR约27.6%。

冷冻烘焙目前处于行业发展初期,市场集中度较低,立高食品优势相对突出。

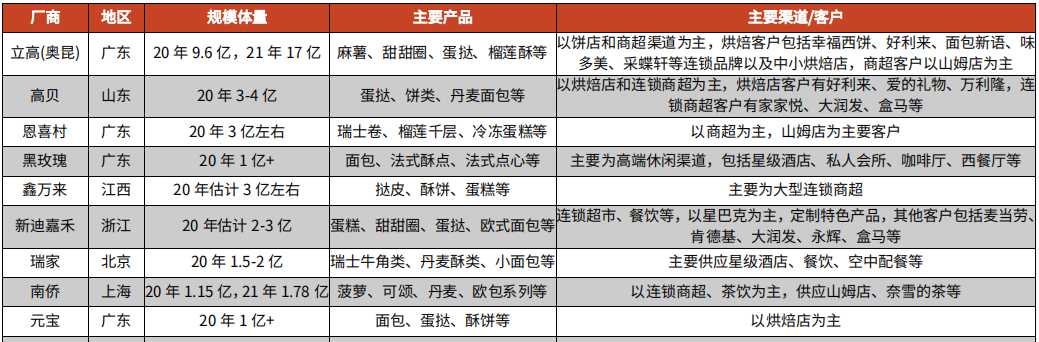

2020年立高冷冻烘焙业务收入9.56亿元,按照之前估算82亿的B端市场规模,估计立高市占率在11%左右,其他规模较大厂商的如高贝、恩喜村等,2020年冷冻烘焙业务规模多在2-4亿之间。

立高以小B端、商超为主,渠道相对综合,其他如高贝以烘焙店和连锁超市为主,在山东市场市占率较高,恩喜村以山姆等商超大客户为主,新迪嘉禾主要供应星巴克,东莞黑玫瑰以高端酒店为主,且多为区域型厂商,主要集中在华南、华东等地区。

3、烘焙食品生产toC端:烘焙店扩张受阻,短保壁垒相对较高

烘焙门店是烘焙食品的主流销售渠道,据欧睿数据,烘焙市场渠道中,烘焙门店销售额占比超过50%。根据运营模式的不同,烘焙店可进一步细分为:前店后厂、成品配送、半成品配送+再制。

2016-2019年国内烘焙门店数量基本稳定,截至2019年门店数量47.9万家。相比卤味、茶饮、咖啡等品类,烘焙店数量明显领先、但连锁化程度较低,以区域性品牌为主,鲜有全国性的大型连锁品牌。

对比其他休闲食品、轻餐饮连锁店不难发现,面包坊净利率偏低、投资回收期长。一是人多,单店人员平均6-7人,所以人工成本高;二是烘焙店“前店后厂”的经营模式,门店面积大,租金成本高。

供应链体系是现下制约烘焙店全国扩张的重要因素,打造完善的供应链、提高标准化运营能力是连锁品牌未来扩张的关键。打造完善的供应链不仅涉及上游原料采购、产品研发、更新迭代、品质控制、物流运输等环节,也与品牌管理、人员培养等密切相关。餐饮界标杆麦当劳就是凭借高度标准化实现全球复制开店。

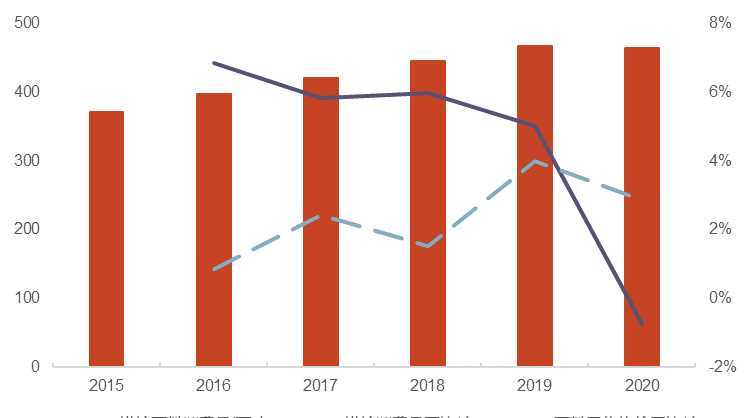

据欧睿数据,2020年包装烘焙食品零售额600+亿元,占比接近30%,2015-2020年CAGR约8.8%。2019 年短保面包市场规模160+亿元,在面包行业的占比提升至约30%,2014-2019 年CAGR达到15%。

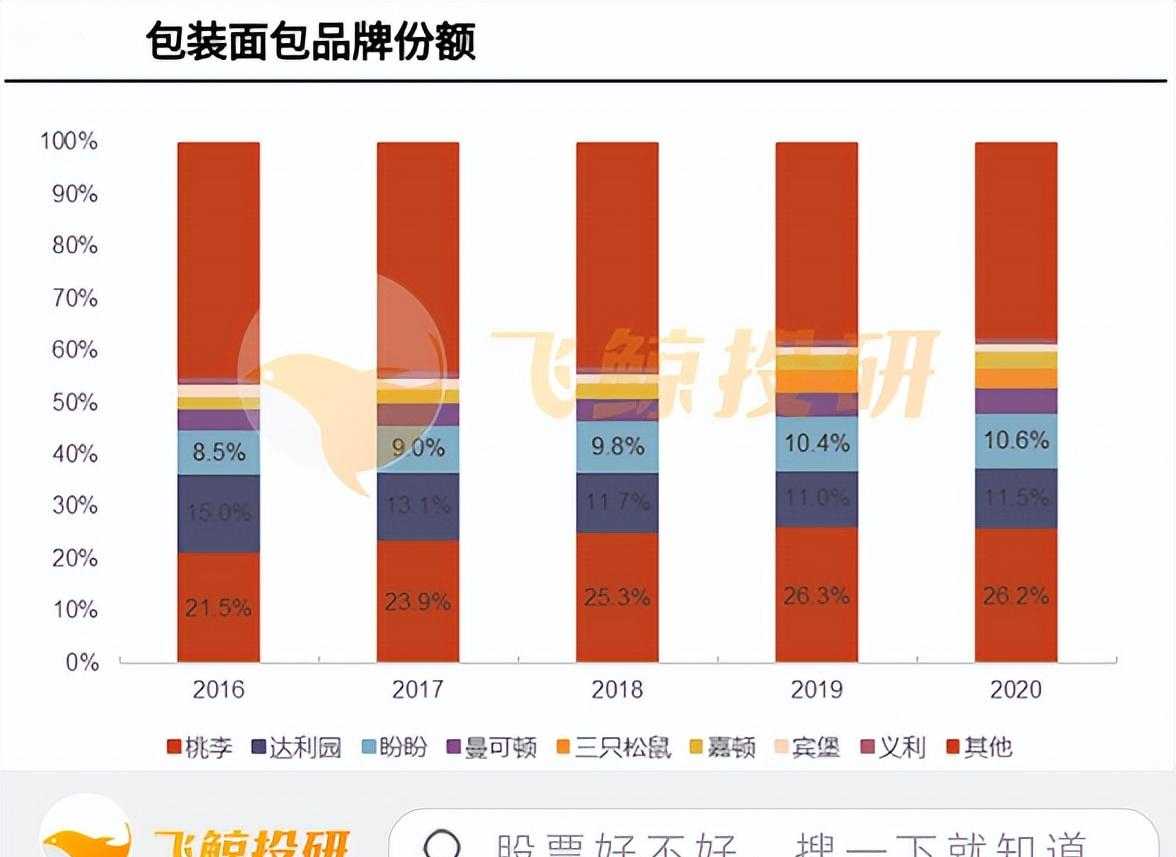

短保面包行业集中度较高,龙头优势明显。短保烘焙的主要品牌有桃李面包、宾堡/曼可顿、嘉顿、美焙辰等,据欧睿统计,按照终端销售额,2020年包装面包品牌CR3占比约48%,其中桃李面包占比达到26%,且近年来持续提升,传统长保品牌达利园市场份额呈现下滑趋势。

从短保面包细分赛道来看,根据2019年行业收入160+亿元,估计桃李市占率超过30%,相较曼可顿、宾堡、美焙辰有明显优势。

三、烘焙行业市场空间巨大,5年增长近千亿

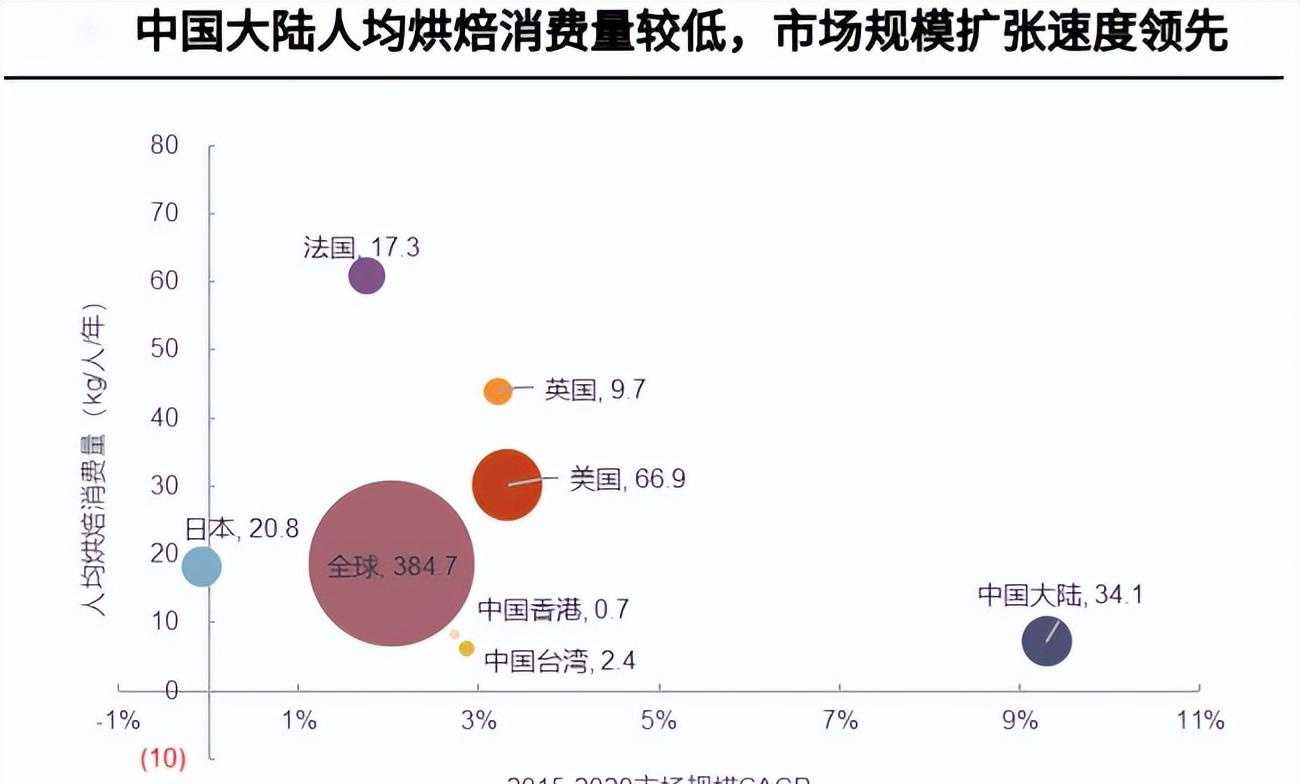

2020 年全球烘焙终端零售规模达 3850 亿美元,中国大陆为仅次于美国的第二大烘焙市场,2020 年规模 341 亿美元(约 2358 亿人民币)。从人均消费量来看,2020年中国大陆为7.3kg/人/年,不足全球平均水平的 1/2,较欧美国家(法国63.1kg/人、美国30.3kg/人)、日本(18.1kg/人)等存在较大差距。从市场增速来看,中国大陆2015-2020年市场规模 CAGR 达到 9.3%烘焙,扩张速度较全球平均水平明显领先。

(注:气泡大小代表市场规模,单位为十亿美元)

中国人口众多,烘焙食品消费市场增长迅速。2016-2020年烘焙食品行业年复合增长率11%,2018年烘焙食品行业市场规模1956亿元,预计2023年市场规模将达到3070亿元,5年市场增量超过1000亿。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

相关教程推荐: